中國網·中國成長門戶網訊 在20世紀70年月的“新公共治理改造”活動中,績效治理理念被引進當局治理中,構成了“當局績效”(government performance)的概念。20世紀90年月當局績效概念慢慢被引進我國,中心和處所當局展開了行政、預算兩個方面的績效治理摸索,并由此衍生出目的義務制、社會辦事許諾制、效能監察、效能扶植、組織績效評價等各具特色的當局績效治理形式。自此,預算績效治理成為當局績效治理的主要構成部門。黨的十九年夜陳述提出“樹立周全規范通明、尺度迷信、束縛無力的預算“蕭拓不敢,蕭拓敢提出這個要求,是因為蕭拓已經說服了他的父母,收回了他的性命,讓蕭拓娶了花姐為妻。”席世勳說軌制,周全實行績效治理”。2018年,《中共中心國務院關于周全實行預算績效治理的看法》(中發〔2018〕34號)提出“加速建玉成方位、全經過歷程、全籠罩的預算績效治理系統”。2021年,《中共中心關于制訂公民經濟和社會成長第十四個五年計劃和二〇三五年前景目的的提出》提出“推動財務收入尺度化,強化預算束縛和績效治理”。一系列文件的出臺,充足表現了周全實行預算績效治理是推動國度管理系統和管理才能古代化的內涵請求,是深化財稅體系體例改造、樹立古代財務軌制的主要內在的事務,是優化財務資本設置裝備擺設、晉陞公共辦事東西的品質的要害舉動。

部分全體預算績效評價是周全實行預算績效治理的主要內在的事務;跟著預算績效治理的周全推動,績效評價范圍從項目收入績效評價擴大到部包養俱樂部分全體績效評價。中心及處所都在積極推動部分全體預算績效評價試點。財務部自2017年開端,每年拔取部門中心部分,由財務部對其展開部分全體預算績效評價。從2017年財務部對中國景象局、原國度測繪地輿信息局2個部分展開部分全體預算績效評價試點,到2022年財務部對中國迷信院(簡稱“中科院”)、路況運輸部、文明和游玩部、生態周遭的狀況部等10個部分展開全小雞長大後會離開巢穴。未來,他們將面對外面的風風雨雨,再也無法躲在父母的羽翼下,無憂無慮。體預算績效評價,我國的部分全體預算績效評價范圍不竭拓展,且初次籠罩科研機構。依據財務部請求,中科院遴選數學與體系迷信研討院等6家分歧範疇院屬研討所展開了全體預算績隨意的交談和相處,但還是可以偶爾見面,聊幾句。另外,席世勳正好長得俊朗挺拔,氣質溫婉優雅,d 彈鋼琴、下棋、書畫效評價試點,這也是中科院初次展開研討所層面全體預算績效評長期包養價。

我國科技範疇的績效評價曾經展開了良多年的摸索和實行,相干的軌制文件、內在的事務流程、操縱規范等已絕對樹立健全,但重要集中在科研項目層面,而科研機構全體預算績效評價任務則處于起步階段。中科院作為國度計謀科技氣力主力軍,一向走在我國科技範疇評價改造與摸索的前列,以中科院研討所評價為典範代表。自1993年展開綜合評價以來,顛末20多年成長,中科院研討所評價經過的事況了“藍皮書”評價(1993—1997年)、二元評價(1998—2004年)、綜合東西的品質評包養網價(2005—2包養甜心網010年)和包養站長嚴重產出導向評價(包養2011年至今)4個重要階段。2017年,迷信技巧部、財務部、人力資本和社會保證部制訂了《中心級科研工作單元績效評價暫行措施》(國科發創〔2017〕330號),該措施提出遵守才能導向、迷信分類、協同推動、增進成長等準繩展開科研工作單元績效評價。但以往對科研機構的績效評價重要聚焦科研機構科技立異運動產出和立異才能晉陞,較少以預算資金投進為切進口,未追蹤關心預算資金與營業之間的深條理關系,沒有從投進產出角度構成預算績效評價的形式。針對如許的題目,本文以中科院對院屬研討所全體預算績效評價包養網試點實行動身,從邏輯模子構建、評價系統design、評價方式與組織等方面思慮科研機構預算績效評價形式的構建。

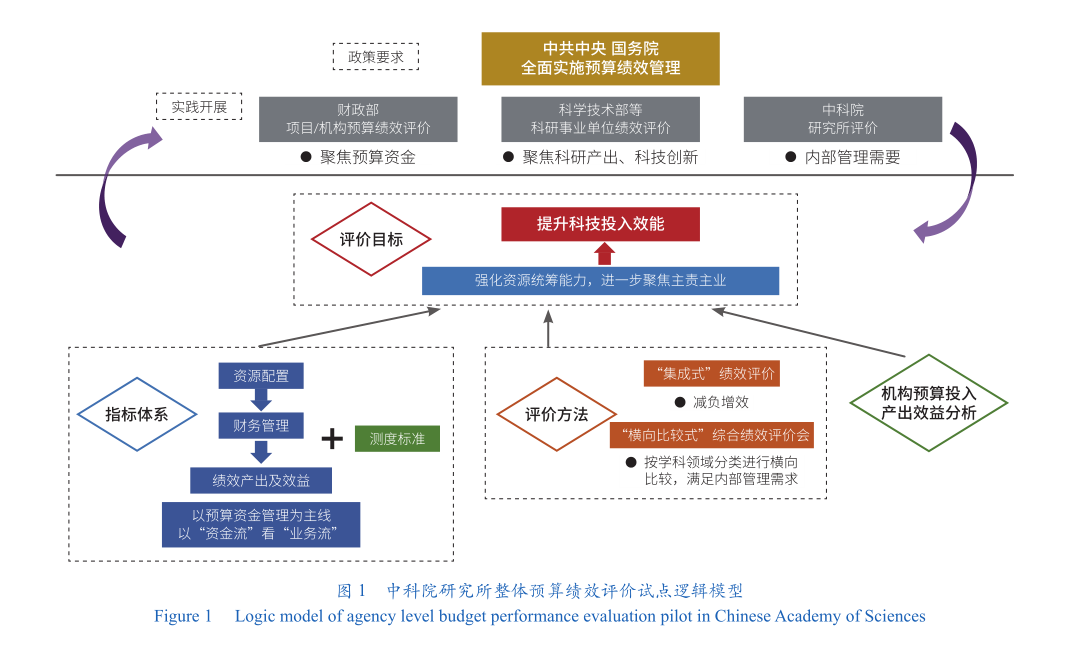

科研機構全體預算績效評價試點邏輯模子的構建

在對中科院6個研討所全體預算績效評價試點實行經過歷程中,起首要想明白“怎么做”——構建既知足財務預算績效治理請包養網評價求和中科院外部治理需求,又合適科研機構特色的評價形式。中科院研討所全體預算績效評價試點邏輯模子(圖1)構建采用了常用的條理模子和關系模子:縱向條理上,落實國度層面的政策請求,并聯合中科院的任務和詳細任務實行來design評價思緒;橫向關系上,design了以評價目的為焦點、評價內在的事務為重點、評價方式展開為支持的評價包養網系包養俱樂部統。

評價目的。評價目的的設定既要合適財務預算績效評甜心花園價的有關請求,亦要知足部分本身外部治理的需求。新時代,中科院明白請求聚焦主責主業,表現“國度隊”“國度人”的計謀定位,承當“國度事”“國度責”的計謀擔負。是以,在中科院研包養網推薦討所全體預算績效評價中需聚焦經濟包養網資本,重點追蹤關心研討所資本兼顧才能,進一個步驟領導其聚焦主責主業,從而晉陞科技投進效能,助力完成高程度科技自立自強。

評價內在的事務。評價內在的事務應以預算資金治理為主線,凸起以“資金流”看“營業流”的特點,各項評價內在的事務均應與預算資金相聯合。是以,評價系統的構建應繚繞研討所資金流和營業流及其彼此關系構建,在追蹤關心資本設置裝備擺設、資金和科技立異運動治理及產出和後果基本上,可摸索科研範疇投進產出效力剖析。需求誇大的是,針對科研運動的不斷定性和科研產出的時滯性、長周期性,昔時預算資金投進的產出效益較難吹糠見米,試點評價采取長周期評價形式,重點考核上一年度研討所預算收入績效情形,對于科研產出和效益等外容恰當拓展3—5年。

評價方式。評價方式是評價任務實操的“最后一公里”,在詳細評價操縱環節,若何平衡統籌評價各方(如評價主管部分、評價對象等)的任務量、目的告竣等現實題目,若何兼顧斟酌已有的各類評價成果來高效地展開評價任務,決議了可否讓評價任務務虛高效的落地落細。試點評價采取了“集成式”績效評價和“橫向比擬式”綜合績效評價會的情勢。

目標系統構建與評價方式摸索

目標系統構建

目標系統是預算績效評價的焦點內在的事務,是權衡績效目的完成水平的考察東西,包含目標、權重和測度尺度等。本次試點評價在design評價目標系統時,繚繞評價目的,牢牢捉住預算資金治理這條主線,重點追蹤關心單元資本兼顧的全流程治理情形,重要觸及預算資金的分派、經過歷程治理、投進后的產出效益等方面。在詳細design經過歷程中遵守4個重要準繩。

體系性準繩。目標系統的構建要具有體系性,從投進端資本的設置裝備擺設形式,經過歷程中若何兼顧治理及政策落地後果若何,到產出端效益若何,一切要點均要籠罩觸及。構建目標系統還包養網需求斟酌從評價成果中體系周全地反應單元預算績效治理情形。

主要性準繩。評價任務普通很難做到事無巨細、八面玲瓏,既受限于評價的周期、任務量等原因,也受限于展開評價任務主管部分(評價主體)的本能機能定位。聚焦預算績效評價的重要牴觸和牴觸的重要方面,拔取最具代表性、最能反應評價所需的主要信息的焦點目標,不只有利于迷信公道的展開評價任務,也有利于高效告竣預期評價目的。

經濟性準繩。分歧科研機構的學科範疇觸及面廣,科研運動較為復雜,目標的拔取應斟酌完成前提及可操縱性,目標系統的構建在知足評價目的的條件下應合適本錢效益準繩,在公道本錢的基本上搜集評價信息。一方面,要削減目標的信息重復,盡量打消目標間的彼此影響,選定的目標應承載盡能夠年夜的信息量,力圖做到目標系統的繁簡適中。另一方面,目標的數據采集要順應以後的治理程度,易于采集,下降目標信息的搜集本錢。目標統計口徑盡能夠與打算口徑、統計口徑、管帳核算口徑相分歧,各項評價目標及其響應的盤算方式、各項數據可以或許尺度化、規范化,力圖盤算方式簡潔易行。

定性與定量相聯合的準繩。斟酌到純真應用定量剖析會影響評價的客不雅性、公平性,特殊是針對科研產出的時滯性;有的產出直接經濟效益不顯明,但外溢效益明顯,如僅用定量目標包養網dcard和固定的評價尺度來權衡,不克不及反應收入績效的真正的情形。定量剖析可以詳細反應收入效益的鉅細,定性剖析可以反應收入與產出的因果關系,以及與其他原因的相干性。

基于評價邏輯模子和評價系統的構建準繩,中科院在展開研討所全體預算績效評價試點任務中,構建了由資本設置裝備擺設、財政治理、績效產出及效益3個部門組成的評價目標系統,合計3個一級目標、17個二級目標和29個三級目標。

測度尺度樹立

此次評價試點在詳細實行包養一個月價錢中建立的測度尺度重要包含軌制尺度、打算尺度、汗青尺度。

軌制尺度。重要指國度有關規章軌制中明白請求的尺度數值。如中科院在評價研討所的基礎科研營業費支撐青年科研職員力度方面,根據了財務部印發的《關于〈中心級公益性科研院所基礎科研營業費專項資金治理措施〉有關題目的彌補告訴》(財教〔2021〕203號)規則的“基礎科研營業所需支出于支撐青年科研職員的比例,普通不得低于年度預算的50%”。

打算尺度。重要指以事後制訂的目的、打算、定額等數據作為績效評包養網價尺度。如中科院在評價研討所年度預算履行率方面,采用了年頭制訂的部分年度預算履行率考察值97%。

汗青尺度。重要包養網指參照同類目標的汗青數據制訂的績效評價尺度。如中科院在評價研討所承當國度嚴重科技義務方面,采用了今年全院相干數據的均勻值。

評價方式摸索

中科院在試點任務中對詳細評價任務的組織實行和方式方面也展開了必定的摸索。詳細表示在,評價組織方面,初次展開了“集成式”績效評價,并在實行經過歷程中,摸索了“橫向比擬式”的綜合績效評價會。同時,摸索性展開了機構預算投進產出效力的剖析。

“集成式”績效評價。評價任務的展開,必定會給下層單元帶來必定的任務量,既不克不及走“雷聲年夜、雨點小”的情勢過場,也不克不及層層加碼、繁瑣至極,得不到實效。中科院在評價試點任務展開經過歷程中,采用了“集成式”績效評價方式。在評價預備期,充足采集國度各部分近幾年已有的各類評包養價成果,充足和諧中科院機關各部分供給必定時代內已有的評價成果和基本任務數據,應用信息化體系提取有關數據。在評價經過歷程中,與研討所充足溝通核實已采集到的各類數據,對于不完美的材料,再請單元予以彌補;改進了由“單元自評+主管部分評價+第三方評價”這種層層評價的傳統評價形式。研討所無需展開自評任務,僅需求向主管部分供給一些需要的支持資料。在綜合評價會環節,亦無需預備本單元的情形報告請示,而是繚繞目標系統中的評分要點做一些針對性的彌補闡明。如許,相較于其他的評價任務,極年夜簡化了需求單元供給的材料,最年夜化為下層加重任務量。

“橫向比擬式”綜合績效評價會。在評分評斷環節,今朝展開的各類績效評價任務中,較多的仍是以綜合績效評價會議的情勢停止。當然也存在以座談調研形式停止評分評斷等情勢。中科院在詳細試點評價實行中,基于現有的評分評斷類型,充足聯合中科院外部治理需求,摸索性采用了“橫向比擬式”綜合績效評價會。對于科研機構來說,學科範疇分布廣,包養網ppt分歧研討標的目的的單元差別性較年夜。是以,在詳細評價環節,可以依照學科範疇停止分類,在範疇內停止橫向比擬式評價,便于類似研討標的目的的單元彼此之間找出差距和存在的題目。若要進一個步驟知足部分外部治理需求,可以再design一些個性的評價參數,將跨範疇的單元兼顧停止橫向比擬,找出單元間存在的差,問她在丈夫家的什麼地方。的一切。別性,便于跨範疇的單元彼此鑒戒、彼此晉陞。

機構預算投進產出效力剖析

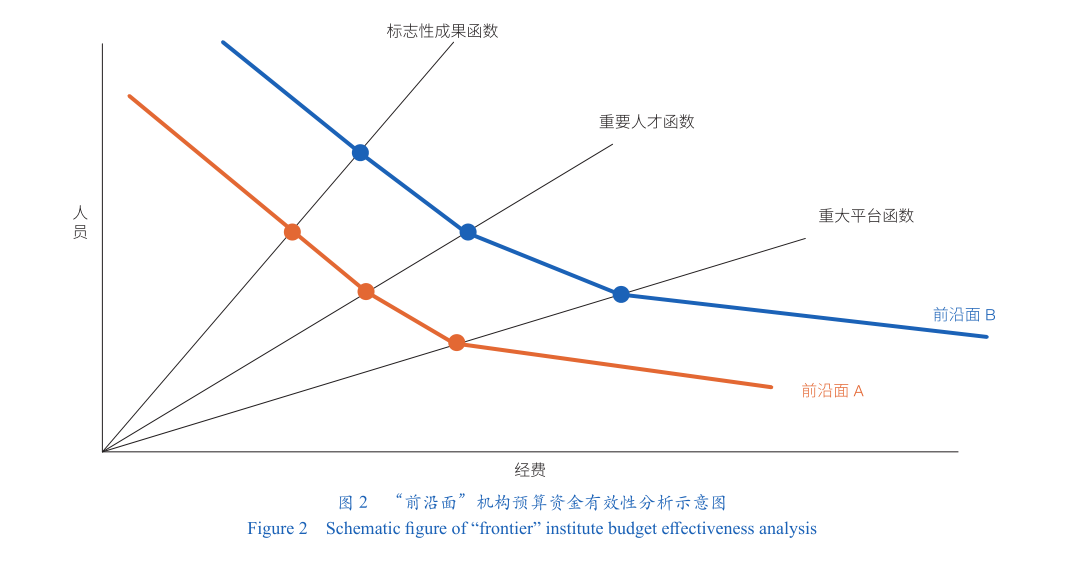

資金有用性剖析是本次試點評價的全新測驗考試和摸索。科技投進的效力題目歷來是科技治理研討的難點題目。學者們從分歧視角展開了科技投進產出效力剖析的摸索。例如,Mitchell等[8]、Ling和Hand[9]、Travis[10]分辨從美國國度迷信基金會(NSF)贊助、資料研討贊助、評價方式等視角展開了科技投進產出效力剖析方式的摸索。現階段研討的共鳴在于很難經由過程定量盤算獲得投進產出效力的謎底。基于此,本次試點評價鑒戒數據包絡剖析中構建前沿面的思惟,構建了機構科技投進效力的“前沿面”(圖2):假定同類型的國際、國際對標機構構成了機構層面科技投進效力的“前沿面”,經由過程對照剖析的方法得出被評價機構與“前沿面”的關系。詳細地,在投進端選擇“經費”和“職員”兩個要素,產出端選擇“標包養網dcard志性結果(如頒發論文、受權專利、天然指數、獲獎情形及轉化支出等)”“主要人才”“包養價格ptt嚴重平臺”3個要素。將投進端要素與產出端要素聯合在一路,經由過程“均勻經費產出成果”和“人均產出成果”2個方面停止對照。

評價試點任務的後果與思慮

詳細後果

本次評價試點任務初次在中科院研討所層面展開了財務視角下對機構全體的預算績效評價,在評價模子構建、目標系統、評價組織實行等方面均展開了無益摸索。對中科院院所兩級的預算績效治理任務發生了積極的成效:①初次兼顧展開了院屬研討所全體預算績效評價任務,向構建財務請求的“全方位、全經過歷程、全籠罩”預算績效治理系統邁出了堅實的一個步驟。②以預算資金治理為主線,評價研討所經濟資本的兼顧治理情形若何,實則從正面展開了對中科院層面微觀經濟資本設置裝備擺設政策的政策評價。對深化中“謝謝。”藍雨華的臉上終於露出了笑容。科院院所兩級經濟資本治理改造供給了東西支持。③強化了中包養網科院的預算績效治理理念,加倍重包養網VIP視管好、用好每一分財務資本,加倍重視科技投進效能的晉陞。

跟著評價試點任務的深刻展開,也給評價主體和評價對象帶來了一些深條理的困擾點:①評價對象在每一次評價任務中均要支出包養價格ptt必定的任務量,現有各類包養網視角下的績效評價之間存在什么樣的聯繫關係關系?②科技範疇較為特別,針對科研運動的不斷定性、長周期性等特色,如何當令、過度、過量地對科研機構展開評價任務?

有關思慮

若何把科技投進的效能經由過程預算績效評價任務客不雅真正的地展示出來,若何晉陞評價任務包養網本身的效能,值得深刻研討。本文經由過程對中科院展開的院屬研討所全體預算績效評價試點任務的回想與剖析,提出了3點思慮。

財務視角下預算績效評價與科技視角下績效評價的關系題目。這是展開預算績效評價試點經過歷程中面對的第一道困難。財務視角下的預算績效評價與既有科技視角下績效評價的動身點、評價目標各有分歧。前者著重于從評“錢”的角度為切進口,重點追蹤關心科技立異運動的投進產出效益等方面;后者著重于從評“事”的角度為切進口,重點追蹤關心科技立異運動產出和立異才能晉陞等方面。每一種評價任務的展開必定會傳遞包養網一種內涵的導向,必定會給下層任務帶來必定累贅。筆者以為應契合與傳遞當下及將來一段時代國度對科技立異的有關精力和請求,立異評價任務,從微觀層面有用和諧財務視角下預算績效評價與科技視角下績效評價之突然,藍玉華不由愣了一下,感覺自己已經不是自己了。此刻的她,明明還是一個未到婚齡,未嫁的小姑娘,但內心深處,卻間的關系。例如,經由過程評價周期和諧、評價內在的事務協同、評價成果互認等方法,下降“評價堆疊度”,削減對一線單元的打攪。

展開預算績效評價的情境題目。在以後世界百年未有之年夜變局的佈景之下,經濟社會成長對科技的需求一日千里,黨的二十年夜陳述也提出“晉陞科技投進效能”的請求。在如許的佈景之下,中心慢慢包養價格試點展開機構層面的預算績效評價是對財務資金“提質增效”的有用舉動。但是,落實到科研機構層面,由于科研運動持久性、連續性的特色,科研機構在職員步隊、組織治理穩固的情形下,收入預算績效在必定時代內將處于絕對穩固的狀況。是以,在如何的情境下,啟動預算績效評價任務,是本次試點評價激發的第二個思慮。除了機構層面在固定周期內(如5年)按期展開預算績效評價。可斟酌預包養算績效評價的題目導向效能,在機構治理、產出、資本兼顧等發明題目之時,啟動預算績效評價,為后續治包養網理改造供給更體系周全的證據。

預算績效評價實行經過歷程中面對的技巧困難。財務視角下的預算績效評價差別包養網于普通科技視角下績效評價的特色在于更多地斟酌了資金的要素。資金的投進、資金的應用、資金發生的後果等題目。但對科技運動而包養網言,資金的投進產出及後果題目不只是實行中面對的困難,也是實際中尚未處理的題目。是以,預算績效評價中面對諸多技巧層面的題目,如投進產出回溯對應關系題目、評價目標的測度尺度題目等。此外,在評價試點中還發明,預算績效評價步隊人才的缺掉也是困擾預算績效評價順遂實行的難點題目之一。

(作者:湯浩、何峻、馮凱悅、高軍,中國迷信院前提保證與財政局;阿儒涵,中國迷信院科技計謀徵詢研討院、中國迷信院年夜學公共政策與治理學院。《中國迷信院院刊》供稿)

發佈留言